Antwort Wann Grundschuld nicht löschen? Weitere Antworten – Warum sollte man die Grundschuld nicht löschen lassen

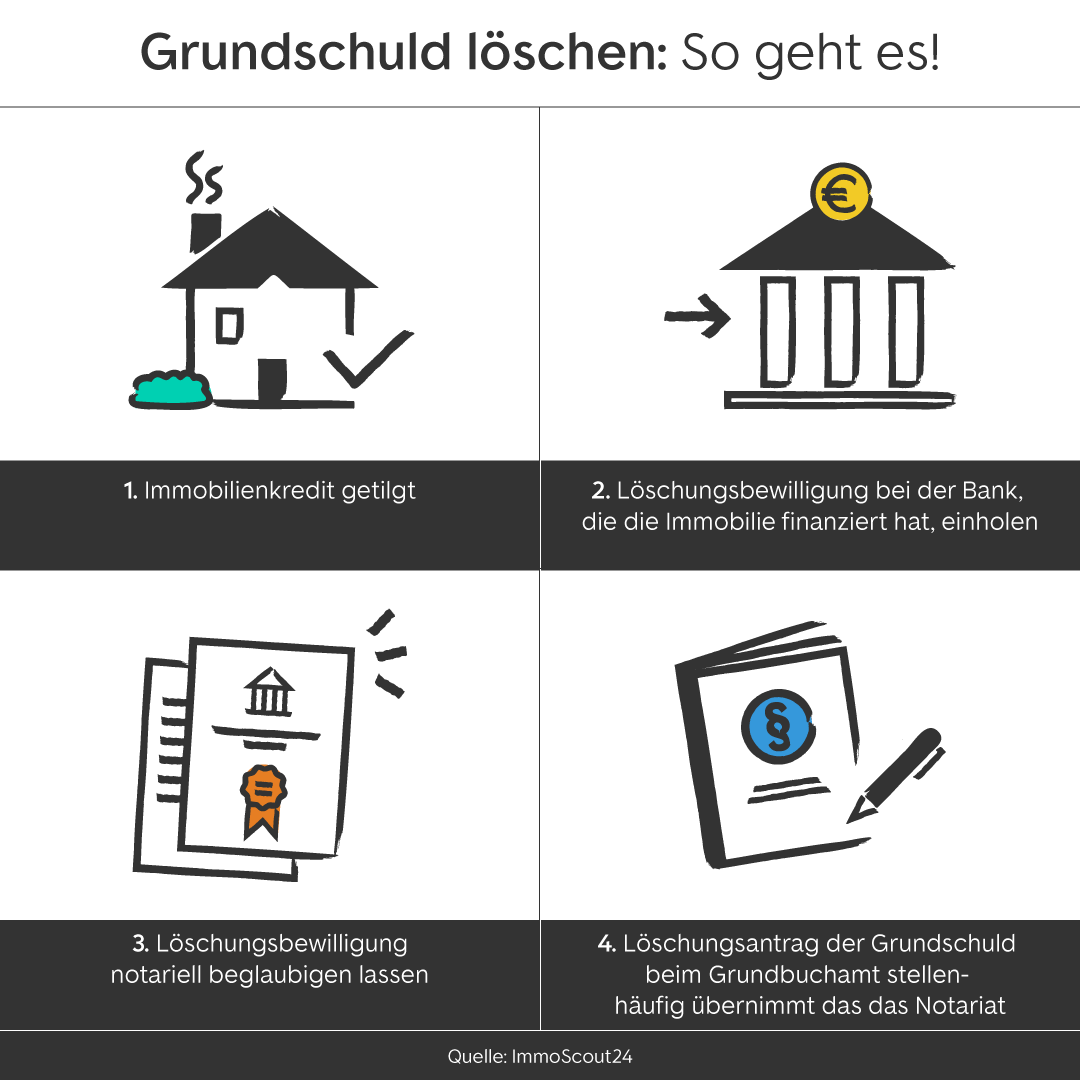

Ist ein Darlehen vollständig abbezahlt, gibt es für die Bank keinen Grund mehr, Sicherheiten einzubehalten. Viele Eigentümer wollen die Eintragung jetzt schnell löschen lassen. Es kann aber sinnvoll sein, das Grundpfandrecht bestehen zu lassen, um es später erneut als Kreditsicherheit zu nutzen.Denn grundsätzlich ist es nicht schädlich, sie einfach zu behalten. Manchmal bringt es sogar Vorteile, die Grundschuld stehen zu lassen. Das ist zum Beispiel der Fall, wenn Sie neues Geld von der Bank benötigen, etwa für eine größere Renovierung. Dann dient die Grundschuld als Sicherheit für das neue Darlehen.Das Löschen der Grundschuld ist nur möglich, wenn das Darlehen vollständig zurückgezahlt wurde und die Bank oder Sparkasse keine offenen Forderungen mehr gegen den Verkäufer hält. In diesem Fall muss der einstige Kreditgeber eine Löschungsbewilligung ausstellen, die ein Notar beglaubigen muss.

Was ist der Nachteil einer Grundschuld : Nachteile einer Grundschuld

Die Eintragung der Grundschuld als Grundpfandrecht für seinen Baukredit verursacht Notar- und Grundbuchkosten für den Kreditnehmer. Eine Veräußerung der Immobilie ist grundsätzlich bei bestehenden Grundschulden nicht möglich.

Was kostet es eine Grundschuld löschen zu lassen

Löschung der Grundschuld – die Kosten

Die Höhe der Gebühren richtet sich nach der Höhe der eingetragenen Grundschuld. Es fallen circa 0,2 Prozent der Summe der Grundschuld als Gebühr an. Davon erhalten das Grundbuchamt und das Notarbüro jeweils etwa die Hälfte.

Kann man eine Grundschuld ohne Notar löschen lassen : Es ist nicht möglich, die Grundschuld ohne Notar löschen zu lassen. Damit die Löschung erfolgen kann, ist zwingend eine notarielle Beurkundung erforderlich. Im Zuge der Beurkundung leitet der Notar die Urkunde üblicherweise zur Grundschuldlöschung an das Grundbuchamt weiter.

Unklare Grundbuchlage: Wenn die Grundschuld nicht gelöscht wird, bleibt sie im Grundbuch eingetragen und kann zu einer unklaren Eigentumslage führen. Einschränkung des Handlungsspielraums: Die Grundschuld bleibt als Kreditsicherheit bestehen und kann den Handlungsspielraum bei weiteren Finanzierungen einschränken.

4.1 Kann die Bank eine Löschungsbewilligung auch verweigern Ja, die Bank kann ihre Zustimmung zur Löschungsbewilligung verweigern, wenn die Voraussetzungen für diese nicht erfüllt sind.

Was passiert mit Grundschuld nach Tilgung

Die Grundschuld verliert mit der vollständigen Tilgung des durch sie abgesicherten Kredits bei Ihrer Bank nicht ihre Wirksamkeit, sie bleibt als sogenannte Eigentümergrundschuld ein wirksames Pfandrecht im Grundbuch.Ja, die Bank kann ihre Zustimmung zur Löschungsbewilligung verweigern, wenn die Voraussetzungen für diese nicht erfüllt sind.Zum einen kann die Grundschuld an den neuen Eigentümer übertragen werden. Dabei spielt es zunächst keine Rolle, ob noch ein offenes Darlehen darauf basiert – dieses kann, mit Zustimmung des Kreditgebers, vom Käufer der Immobilie übernommen werden, sodass die restliche Summe sofort abbezahlt wird.

Hat ein Immobilieneigentümer sein ursprünglich aufgenommenes Darlehen bei der Bank zurückgezahlt, bekommt er dies von der Bank mit der Löschungsbewilligung bescheinigt. Möchte der Eigentümer die Grundschuld nicht stehen lassen, muss er damit zum Notar gehen, der dann beim Grundbuchamt die Löschung veranlasst.