Antwort Kann eine Abfindung auf mehrere Jahre verteilt werden? Weitere Antworten – Kann man eine Abfindung splitten

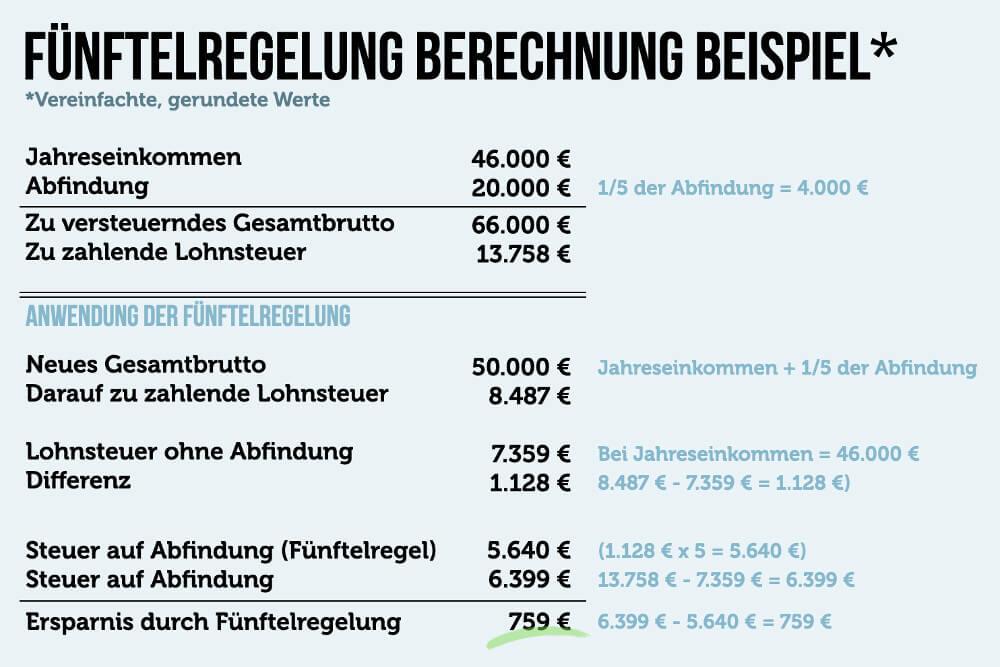

Die Auszahlung einer Abfindung in zwei verschiedenen Jahren führt grundsätzlich zur Versagung der Tarifermäßigung. Denn durch die Verteilung der Abfindung auf zwei verschiedene Jahre kommt es zu einer Progressionsmilderung, so dass eine weitere Progressionsmilderung durch die Tarifbegünstigung nicht erforderlich ist.Bei der Fünftelregelung wird ein Fünftel der Abfindung dazugezählt. Die darauf entfallende Einkommensteuer wird mit derjenigen verglichen, die auf das zu versteuernde Einkommen ohne Abfindung anfällt. Der fünffache Unterschiedsbetrag aus beiden Beträgen gilt als Einkommensteuer für die Abfindung.Das geht aber nur ein einziges Mal im Leben. Wenn das zu versteuernde Einkommen bereits ohne außerordentliche Einkünfte so hoch ist, dass der Spitzensteuersatz erreicht ist, hat die Fünftelregelung keine Auswirkung.

Kann eine Abfindung in Raten gezahlt werden : Vorsicht bei Ratenzahlung

Zuweilen vereinbaren Arbeitgeber und Arbeitnehmer, dass die Abfindung in Raten gezahlt werden soll. Grund hierfür kann sein, dass die Raten als Überbrückungsgeld dienen, also dem Arbeitnehmer über einen längeren Zeitraum ein festes Einkommen sichern sollen.

Wann lässt man sich am besten die Abfindung auszahlen

Meistens wird sie fällig mit Beendigung des Arbeitsverhältnisses. Die Abfindung kann aber in Teilbeträgen ausgezahlt werden und bei Bedarf auch schon vor Ablauf des Arbeitsverhältnisses.

Warum Abfindung im Januar auszahlen lassen : Warum Abfindung im Januar auszahlen lassen Es kann steuerlich vorteilhaft sein, eine Abfindung im Januar auszahlen zu lassen, vor allem, wenn im laufenden Kalenderjahr keine oder nur geringe weitere Einkünfte zu erwarten sind.

Grundsätzlich müssen Sie die Fünftelregelung nicht beantragen. Ihr Arbeitgeber ist gesetzlich dazu verpflichtet, die Fünftelregelung bei der Auszahlung der Abfindung anzuwenden, insofern Sie einen steuerlichen Vorteil davontragen.

Die Fünftel-Regelung kann in jedem Vz aufs Neue in Anspruch genommen werden. Sie ist nicht personen- oder betriebsbezogen. Dadurch unterscheidet sich diese Steuervergünstigung von dem Freibetrag nach § 16 Abs. 4 EStG und dem ermäßigten Steuersatz von 56 % seit Vz 2004 nach § 34 Abs.

Wann wird die Fünftelregelung abgeschafft

Anschließend wird die darauf entfallende Steuer wiederum mit 5 multipliziert. Die Fünftelregelung darf ab dem Jahr 2025 nicht mehr im Lohnsteuerabzugsverfahren, sondern nur noch im Rahmen der Einkommensteuerveranlagung des Arbeitnehmers durchgeführt werden.Hat der ausscheidende Arbeitnehmer im Folgejahr voraussichtlich keine oder nur geringe Einkünfte, kann es sinnvoll sein, den Zahlungszeitpunkt ins Folgejahr zu verschieben, auch wenn dann die Fünftelregelung u. U. nicht mehr angewendet werden darf.Arbeitgeber und Arbeitnehmer müssen sich darauf einigen, ob die Abfindungssumme brutto oder netto ausgezahlt werden soll. Üblich ist eine Bruttozahlung. Das bedeutet: Der Arbeitnehmer zahlt die darauf anfallenden Steuern. Anders bei einer Nettozahlung: In dem Fall werden die Steuern vom Arbeitgeber bezahlt.

Zusammenfassend gilt: Der Prozentsatz bzw. die Höhe der Steuer sind von drei Dingen abhängig: Ihrem Jahreseinkommen, der Höhe der Abfindung und der Frage, ob Sie die Fünftelregelung (20 % der Abfindung über fünf Jahre versteuert) in Anspruch nehmen.

Wie viel Steuern muss ich auf meine Abfindung zahlen : 1. Werden Abfindungen voll versteuert Ja, obwohl eine Abfindung als Entschädigung für den Arbeitsplatzverlust gezahlt wird, ist sie grundsätzlich voll zu versteuern, d.h. die gesamte Zahlung ist voll einkommensteuerpflichtig. Eine Abfindung gilt als „außerordentliche Einkünfte“ im Sinne von § 34 EStG.

Wann greift die Fünftelregelung nicht : Am 22.03.2024 wurde dem Wachstumschancengesetz durch Bundestag und Bundesrat zugestimmt. Das Gesetz enthält einige Änderungen, die sich auf die Entgeltabrechnung auswirken. Einer dieser Punkte ist der Wegfall der Fünftelregelung (nur!) im Lohnsteuerabzug ab dem Jahr 2025.

Wann Fünftelregelung nicht anwendbar

Hat der ausscheidende Arbeitnehmer im Folgejahr voraussichtlich keine oder nur geringe Einkünfte, kann es sinnvoll sein, den Zahlungszeitpunkt ins Folgejahr zu verschieben, auch wenn dann die Fünftelregelung u. U. nicht mehr angewendet werden darf.

Das Finanzamt prüft automatisch, ob für Sie die normale Besteuerung oder die ermäßigte Besteuerung nach der Fünftelregelung günstiger ist.Die Abfindungshöhe kann bei Kündigungen aus dringenden betrieblichen Gründen bis zu zwölf Bruttomonatsgehälter betragen. wenn der Arbeitnehmer älter als 55 Jahre ist und die Betriebszugehörigkeit 20 Jahre oder länger besteht, ist eine Abfindung in Höhe von bis zu 18 Monatsverdiensten (brutto) möglich.

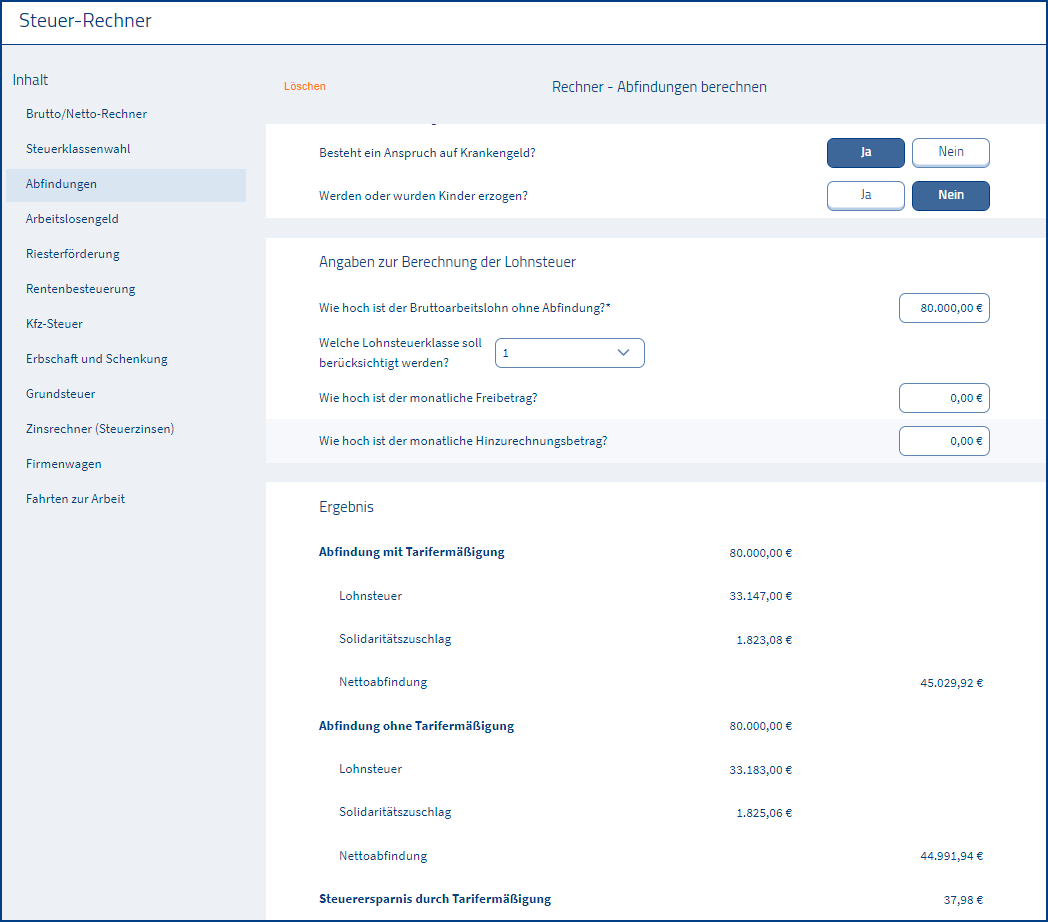

Wie viel Steuern bei 100000 € Abfindung : Rechenbeispiel, ledig, keine Kirchensteuer: bei 20000 € zu versteuerndem Arbeitseinkommen und 100000 € Abfindung hätte man ohne Fünftelregelung 40,6% Abgaben und mit der Fünftelregelung "nur" 30,9%. Sie sollten beachten, das die Einkommenshöhe die Besteuerung der Abfindung negativ beeinflusst.